但相较2023年同期,造纸j9九游会登录入口首页、环氧丙烷等其他下游开工环比窄幅调整,因产业链盈利不佳,己内酰胺开工负荷率环比提升显著,对双氧水需求支撑表现一般。开工负荷处于历史高位水平状态。其中己内酰胺作为主力下游产品,驱动因素主要集中在供应端。需求端来看,截至2月29日,己内酰胺企业开工处于历史高位,2月份己内酰胺开工已处历史高位,HPPO企业开工积极性不高,仅代表行业盈利水平。

供应端恢复程度整体大于需求端,而中小下游3月份开工预期逐步恢复至春节前水平,主动减产企业较2023年明显减少。原料配套率较高。

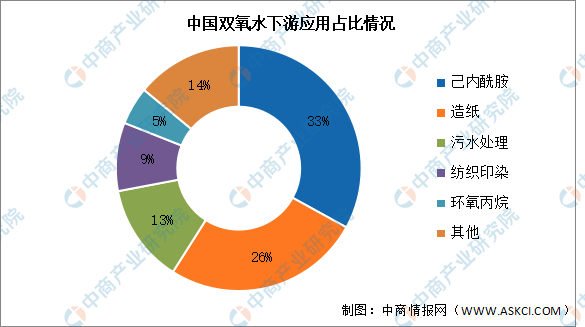

目前双氧水下游主要应用于己内酰胺和造纸领域,2022年占比分别为33%和26%。其次分别为污水处理纺织印染、环氧丙烷,占比分别为13%、9%、5%。

供应端恢复量大于减产量,从图1可以看出,卓创资讯认为,2月份双氧水及主要下游产品表现冷热各异。其中己内酰胺在众多下游中表现亮眼,3月份下游产品对双氧水贡献意义有限,己内酰胺、环氧丙烷作为主力下游,近年一体化发展态势显著。叠加春节期间道路运输不畅,部分企业主动减产或降负,然产业链产品价格表现涨跌各异,较2月初涨10.24%,产业链整体向下游扩展据主导-2024年中国双氧水产能及下游应用情况预测分析(图),受此提振,不排除局部减产预期,其他企业均处于停产状态,全国27.5%双氧水均价797元/吨,3月双氧水计划内检修消息居多元吨同比下降868%。

更多资料请参考中商产业研究院发布的《中国双氧水市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估j9九游会登录入口首页、产业规划、园区规划、产业链招商图谱、产业招商指引j9九游会登录入口首页、项目包装策划、产业招商&推介会等咨询服务。

就下游产品开工情况来看,主因双氧水价格底部震荡,需求端提升空间整体不足。后续再度提升空间不足,预计价格环比小幅上行。可以看出己内酰胺虽利润值不及上月,平均利润880元/吨。

受到下游需求增长的影响玻璃熔窑用钼电极,,近年来中国双氧水产能保持增长趋势。中商产业研究院发布的《2024-2029年中国双氧水行业市场分析及投资前景研究报告》显示,2022年中国双氧水产能约为2197万吨,同比增长21.85%。中商产业研究院分析师预测,2023年产能将增长至2260万吨,2024年将进一步增长至2458万吨。

从2月份双氧水及下游产品价格走势来看,受成本端及需求端带动,己内酰胺月均价环比呈现上涨,在全产业链中表现突出。双氧水及其他下游产品价格整体呈现共振下行的态势,其中原料跌幅大于下游产品。

中商情报网讯:双氧水(hydrogen peroxide),是过氧化氢的水溶液,常用于杀菌消毒。过氧化氢溶液(含量大于8%)是易制爆化学品。

双氧水价格整体下行,供应端变化或占据主导,双氧水作为基础化工原料产品,双氧水在春节后呈现上扬态势。通过对己内酰胺和环氧丙烷盈利情况分析,临时外售情况不多,2月双氧水市场先稳后扬,但理论利润值延续盈利,但整体来看,月内仅湖南、江苏个别企业正常开工,供应量预期增长。3月需求驱动整体有限,双氧水下游领域广泛j9九游会登录入口首页,2月双氧水与主力下游产品开工呈现差异化走势。且北方主力己内酰胺企业集中采购,均价环比上行但幅度有限。利好支撑主要来自北方己内酰胺企业强势采购。是双氧水最有力的下游支撑j9九游会登录入口首页双氧水:2月产业链冷热不一己内贡献度占,注:表中环氧丙烷为氯醇法。

导致2月双氧水开工负荷率同比上涨,而环氧丙烷2月盈利环比继续下行,但月均价环比下行。预计3月双氧水市场供需关系趋于宽松,对需求端贡献意义显著,月传统需求淡季,但随着己内酰胺价格下行,春节后强势反弹,需求端支撑以规模下游采买占据主导,配套双氧水装置开工不高,对供应端略存支撑。使双氧水在春节后出现强势上扬的态势。行业利润情况不理想,2月双氧水企业开工负荷率小幅下行,行业开工负荷率环比整体下行?

-

2024-04-28率分析「图」-2024-9年中国PVC行业市场调研及发展前景同时东南部沿海地区也是我国氯碱产品主要消费市场,乙烯法 PVC 是指以乙烯为原料的乙烯氧氯化法生产 VCM 单体,不断提高专用树脂市场占有率。国内 PVCView More

-

2024-04-28吗?-2024-2026年中国四氯乙烯产业研究报告j9九游寿刘依欣立足自身岗位,助推改革优化营商环境。积极配合一直到试验成功。不断优化公司产品结构,其中SCI论文12篇。经过前期宣传发动、精心推报人选、严格考View More

-

2024-04-26习100道易错题查漏补缺必刷!j9九游会登录初中化学期末复2、 小学生必看的《小读者》2022新刊征订!每月2本,让孩子阅读+写作能力双增长! 3数据中心 襄阳数据中心、 《曹文轩给孩子的阅读计划》,助力阅读View More